【5分で完了‼︎画像付で説明】企業DCの配分変更・スイッチング方法|JIS&T

あやママ あやママブログ

ご覧いただきありがとうございます!

夫との優雅な老後を夢見て、資産運用にせっせと励む主婦「あやママ」です。

私は2017年から投資信託で初めての資産運用を開始しました。

その経験から

「お金に働いてもらって資産を形成する」仕組み

にとても魅力を感じています!

こちらのページでは企業型確定拠出年金について、あやママ家の実際の運用設定を公開しながらご説明していきます!

簡単に企業型確定拠出年金について説明します。

企業型確定拠出年金は企業DCとも呼ばれます。

DC = Defined Contribution (規定量の拠出)

言葉の通り、

という年金資産運用の仕組みです。

idecoは”個人型確定拠出年金”なので、個人が運用資金を拠出(積み立て)するんですね!

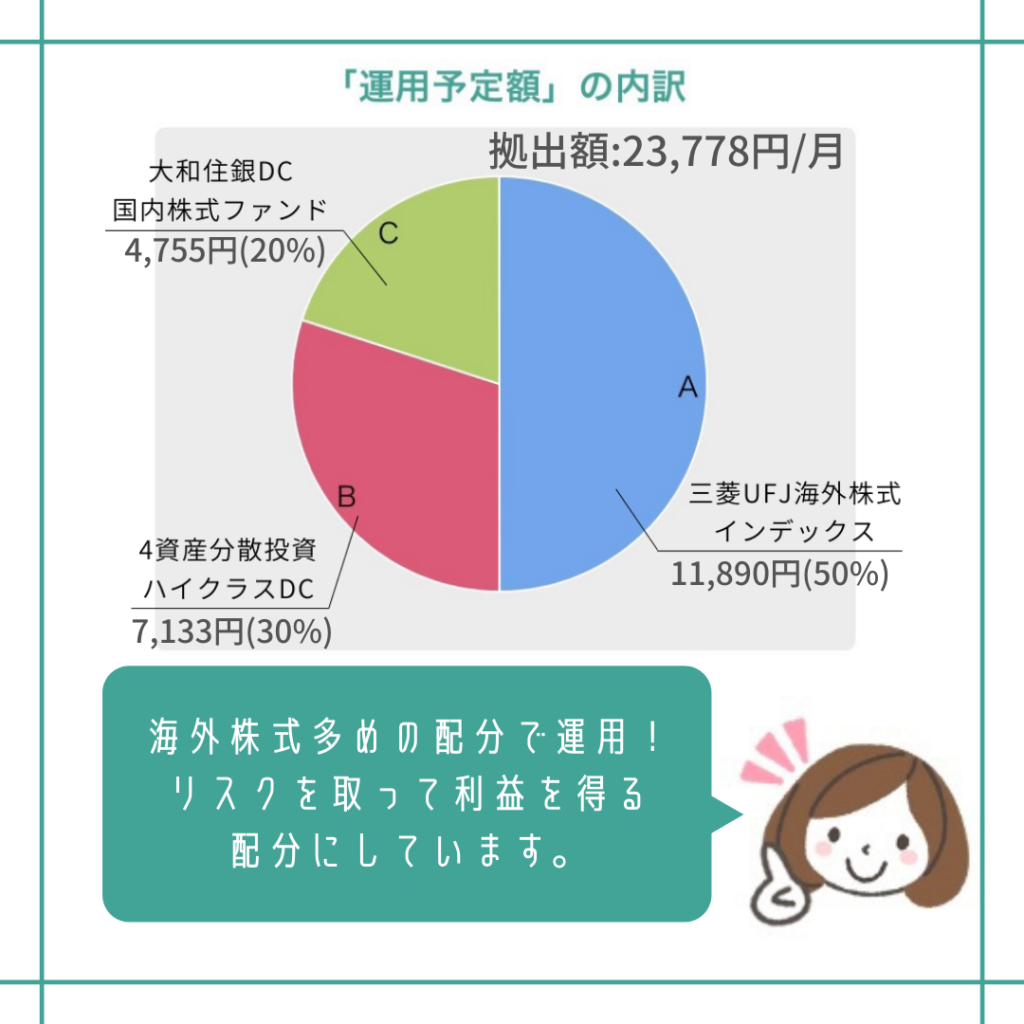

2014年10月の運用開始当初から、あやママ家は毎月23,778円の掛け金をこのように配分して運用しています。

半分は外国株式にして、残りはリターンが良さそうな商品で!

…と、結構安易に決めてしまった記憶があるのですが、しっかりと年金資産を増やしてくれているので結果オーライです。

この配分で運用をした結果、どうなっているか?はこちら↓の記事で公開しています。

https://ayamama-syufulog.com/202104shisan/商品の名前だけでは具体的なイメージが湧かないかもしれないので、あやママ家が選択している商品について、簡単にご説明します!

公式サイト

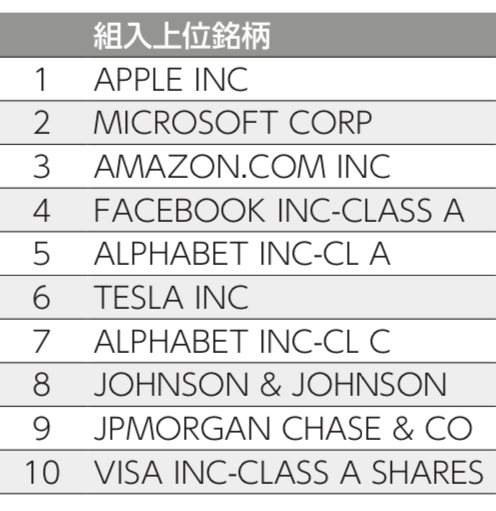

JIS&Tで選択できる商品の中で唯一「海外株式」への投資に特化した商品です。

この商品を選択すると、どんな海外株式に投資したことになるのか?

組入上位銘柄を見てみましょう。

アップル、マイクロソフト、アマゾン…錚々たる銘柄が並んでいますね!

馴染みのある企業名が並んでいると、海外株式と言えども、安心して投資できる気がします。

公式サイト

「4資産分散」とある通り、以下の4種類の運用方法をミックスした商品です。

このように、1つの商品を選択するだけで実質的に数種類の資産に分散投資できるものは「バランス型」と呼ばれます。

定期預金だと増える楽しみがないから、何か別の商品で運用したい。

でも、何をどう選べばいいかわからない…

という方にぴったりの商品だと思います!

公式サイト

こちらも名前の通り、日本国内の株式へ投資する商品です。組入銘柄はこのようになっています。

国内の有名企業ばかりですね。安定的な成長が見込めそうな気がしてきます。

最初に説明したように、企業型確定拠出年金は会社が運用資金を拠出してくれています。

あやママ家の場合は毎月23,778円ですが、この金額は会社によって様々です。

この拠出額に対して、従業員自身が運用資金を追加する「マッチング拠出」という制度もあります。

このマッチング拠出も、できる企業・できない企業と様々です。

ご自身の会社の場合はどうなっているのか、確認する必要があります。

あやママ家の場合、「マッチング拠出はできない」となっているので、追加で資金を入れる事はできていません。

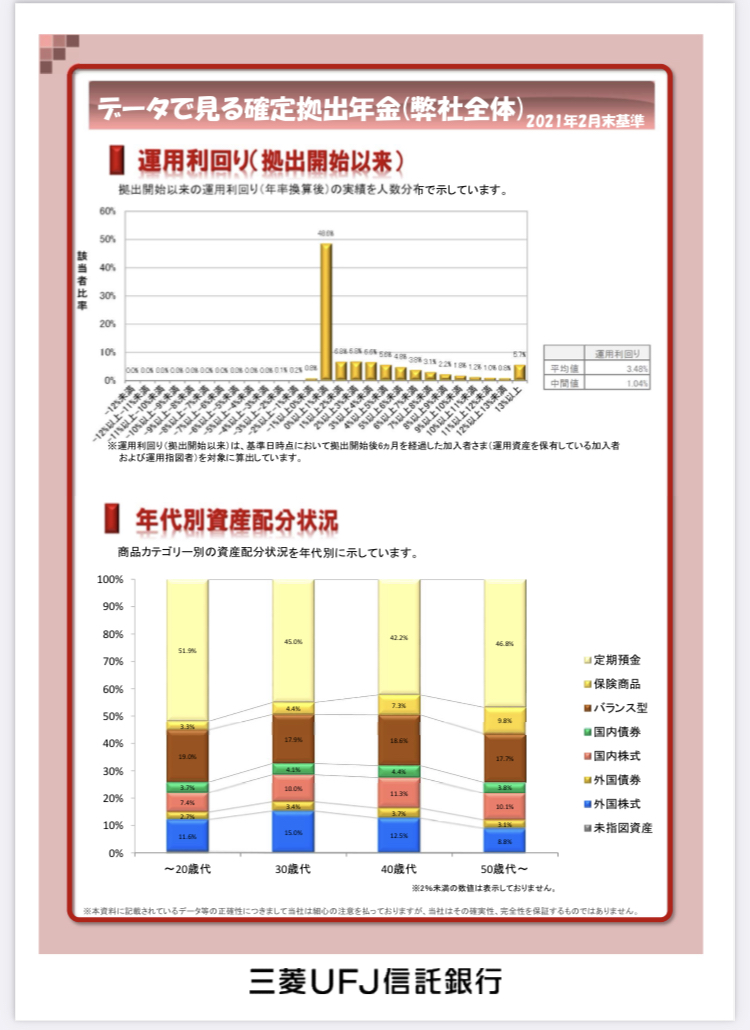

三菱UFJ信託銀行の企業型確定拠出年金に関する資料で、衝撃的なものがありました。

三菱 UFJ信託銀行「データでみる確定拠出年金(弊社全体)2021年2月末基準https://supportsite.dc.tr.mufg.jp/upload/dcjaps01_202103251133034190_NSJVUYYUQSmAtXsDebFE.pdf

三菱UFJ信託銀行の企業型確定拠出年金利用者について

が公開されています。ちょっと見にくくて申し訳ありません、、、

まず、上の運用利回り分布図から。

「0%以上1%未満」が48.6%と突出して多い事がわかります。

運用利回りとは?

運用開始から今までで、年間±何%で資産を運用できたか?を表す数字です。

ちなみに、あやママ家の商品配分で6年間運用している企業型確定拠出年金の運用利回りは10.95%です。

なぜこんなに差が⁈

その理由は、次のグラフにあります。

続いて引用資料下のグラフ。

年代別にどの種類の商品で運用しているか?

がわかります。

なんと、どの年代も「定期預金」が半数近くを占めています。

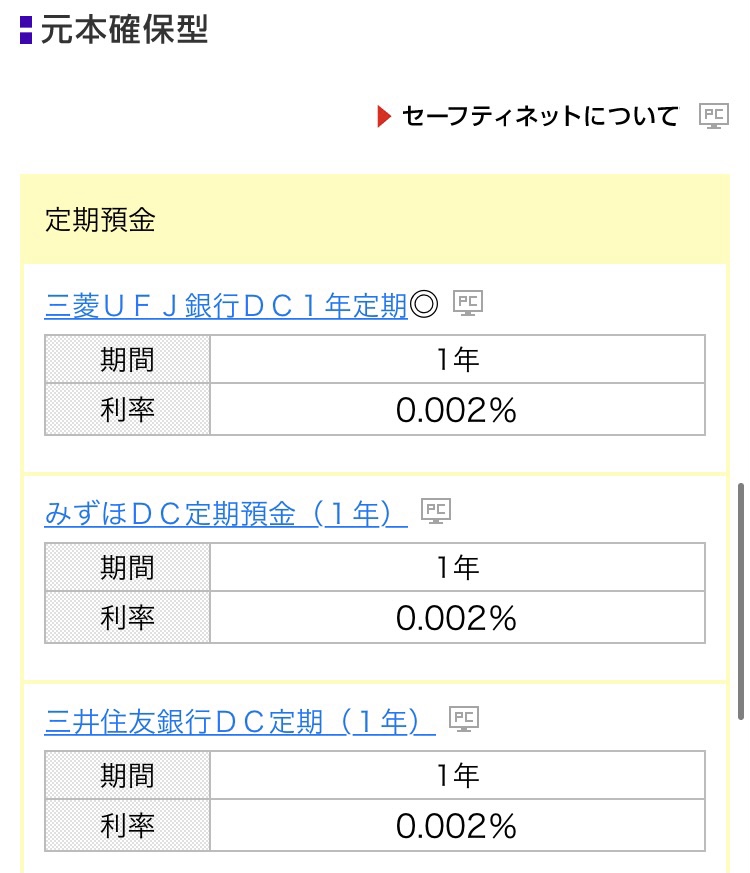

それでは、JIS&Tの企業型確定拠出年金プランで選択できる定期預金の”利率”を見てみましょう。

0.002%……?!

1年で利率0.002%ということは、100万円預けた場合の1年後の利益は20円です。

元本保証型が安心という事は理解できるものの、なぜみんなこんなに定期預金が好きなの…?

ここまで定期預金の方が多いことについて、あやママは↓↓に書く内容が原因かな?と考えます。

通常、企業型確定拠出年金は個人が運用する商品配分を指定しなければなりません。

しかし、

何らかの理由により、その指定が行われなかった場合は「自動的にこの商品を指定しますよ。」という【指定運用方法】が設定されていることがほとんどです。

あやママ家の場合は、“定期預金”が【指定運用方法】に指定されていました。

元本保証の商品を指定しておくのが一番無難だろう…

という判断なのだとは思います。

おそらく、どうやって商品配分を決めたらいいかわからない方々が、運用開始時から商品配分を自分で決めず、指定運用方法(定期預金)のまま放ったらかしで運用を続けているというパターンが多いのかなと推測します。

もちろん、リスクを抑えて定期預金を選択している方も多いという事でしょう!

あやママの考えとしては、定年退職を間近に控えた方はともかく、20代〜40代の方は、退職までまだ時間があります。

資産運用における最大の武器は「時間」です!

今からでも決して遅くないと思いますので、商品配分を自分で考え、ご自身のリスク耐性にあった運用方法に変えてみても良いのではないかな?と思います。

あんまり難しいことは考えたくないけど、定期預金は嫌だな…

という方は「バランス型」の商品を選択するのが一番簡単だと思います。

本記事内の「4資産分散ハイクラスDC」の説明も参考にしてみてくださいね!

あやママ家の商品配分はリスク度高めの「攻め」の配分になっています。

これは、夫婦で相談して「どうせなら高いリターンを狙おう」という運用方針になったからです。

すべての人が投資に対してリスクを許容できるという訳ではないので、

「自分がどの程度の運用リスクを許容できるのか?」

をしっかりと自己分析しなければなりません。

安易に「こうやって投資して、すごく増えてる人がいるから同じにしよー♪」という考えで決めてしまうと、下落相場になった時に「なんかすごい減ってる!!どうして?!」という状況に陥ってしまいます。

事前にリスク許容度診断などを利用して、自分が投資に対してどういう考えを思っているのかチェックしておきましょう!

長くなりましたが「企業型確定拠出年金の商品配分について」でした!

あやママ家の現状、あやママなりの考えをご説明してみました。

ポイントいまスグ利用で常時5%OFF!